Bài học từ cuộc “đào thoát” ở thị trường các nước mới nổi

Tăng trưởng xã hội: Giai đoạn 2015-2017 được xem là giai đoạn thành công rực rỡ của các thị trường mới nổi. Theo đó, tăng trưởng kinh tế (GDP) ở các nước này mức cao so với giai đoạn trước đó nhờ dòng vốn của các nhà đầu tư nước ngoài (NĐTNN).

Do vậy, thị trường chứng khoán (TTCK) của hầu hết các nước mới nổi đều có các mức tăng trưởng ấn tượng. Trong đó, đáng chú ý phải kể đến TTCK của các nước như Argentina, Thổ Nhĩ Kỳ và Indonesia khi lần lượt đạt mức tăng trưởng 78%, 48% và 20% trong năm 2017 – theo tìm hiểu của tintuc2.com

Bên cạnh sự tăng trưởng của TTCK, các NĐTNN cũng đẩy mạnh đầu tư vào trái phiếu chính phủ (TPCP) của các nước mới nổi nhằm hưởng mức lợi tức lên đến 16%/năm. Theo đó, các nhà đầu tư quốc tế đã đầu tư khoảng 30 tỉ đô la Mỹ vào thị trường TPCP của Argentina trong giai đoạn 2015-2017. Tính đến hết năm 2017, tỷ lệ sở hữu TPCP của các NĐTNN trên thị trường Argentina và Indonesia đã lên tới con số 18%.

Chuyện gì đang diễn ra tại các nước mới nổi?

Tuy nhiên, bước sang năm 2018, nền kinh tế Mỹ đã và đang có những thay đổi theo chiều hướng bất lợi cho thị trường tài chính toàn cầu. Lạm phát có dấu hiệu tăng nhanh hơn dự báo đã khiến cho các nhà đầu tư tại Mỹ kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) sẽ đẩy nhanh quá trình tăng lãi suất. Do đó, lợi suất TPCP kỳ hạn 10 năm đã lần đầu tiên vượt mốc 3% kể từ năm 2014. Lợi suất của TPCP Mỹ tăng cao sẽ là tín hiệu để các nhà đầu tư trên toàn cầu có xu hướng dịch chuyển dòng tiền về nước Mỹ để đầu tư vào công cụ nợ được xem là an toàn nhất này. Và ngay lập tức, thị trường tài chính của các nước mới nổi đã phải chịu những tác động đầu tiên.

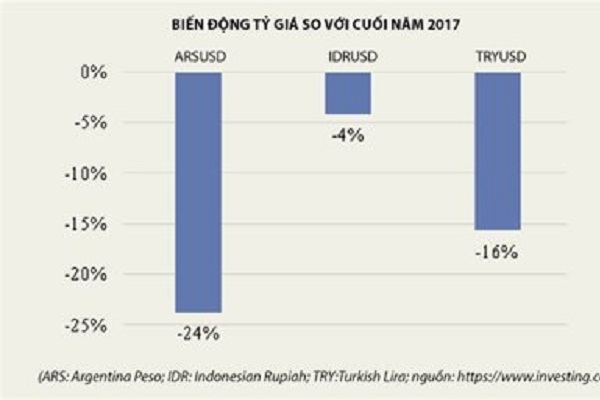

Đáng chú ý hơn cả sẽ là các nước đã đón nhận dòng vốn từ các NĐTNN nhiều trong các năm gần đây như Argentina, Thổ Nhĩ Kỳ hay Indonesia. Quan ngại về việc các NĐTNN có thể rút vốn đã khiến cho tâm lý bán tháo đồng nội tệ diễn ra ở hầu hết các thị trường mới nổi, đặc biệt khi mà đồng peso của Argentina đã giảm tới 24% tính từ đầu năm 2018 đến nay.

Việc các NĐTNN đẩy mạnh bán ra cổ phiếu cũng như trái phiếu khiến cho lợi suất TPCP tăng nhanh và TTCK giảm điểm “không phanh” từ đầu tháng 4-2018 đến nay. Chính vì vậy mà thị trường tài chính của các nước mới nổi hiện nay được xem là đang đối mặt với rất nhiều rủi ro.

Nguyên nhân chính là gì?

Nếu chỉ đánh giá một cách đơn giản thì có lẽ động thái rút vốn của các NĐTNN là nguyên nhân chính khiến cho thị trường mới nổi “hỗn loạn” như hiện nay. Tuy nhiên, nếu chỉ như vậy thì sẽ chưa có một cuộc “đào thoát” với quy mô lớn của các NĐTNN tại các thị trường mới nổi vào thời điểm hiện tại, bởi làm thế thì chính họ sẽ bị chịu thiệt hại trước tiên.

Vậy thì đâu là nguyên nhân chính? Đó chính là sự yếu kém trong điều hành vĩ mô của chính phủ tại các nước có thị trường mới nổi!

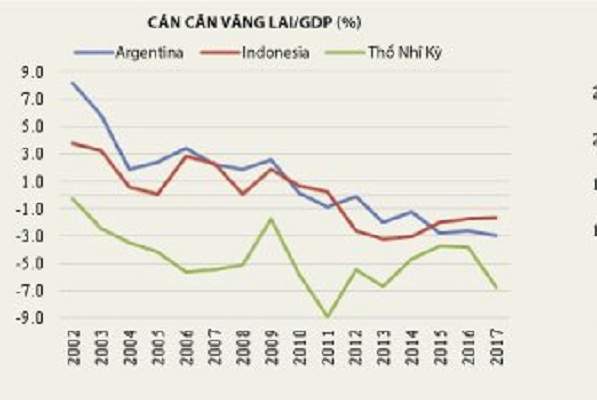

Trước đó, các NĐTNN rót vốn với kỳ vọng chính phủ các nước có thị trường mới nổi có đủ nguồn lực để thúc đẩy kinh tế tăng trưởng ở mức cao trong một thời gian dài. Tuy nhiên, kết quả hiện tại đang tạo ra thất vọng rất lớn cho họ. Việc sử dụng nguồn vốn thiếu hiệu quả cùng với vấn đề tham nhũng đã khiến cho diễn biến vĩ mô tại các quốc gia này ngày càng trở nên tồi tệ hơn. Theo đó, cán cân vãng lai của cả ba nước được nhấn mạnh ở trên đều thâm hụt ngày càng trầm trọng. Trong đó, đặc biệt phải kể đến trường hợp của Thổ Nhĩ Kỳ, với mức thâm hụt cán cân vãng lai lên tới 6,8% GDP trong năm 2017. Kết quả này cho thấy cán cân thương mại gần như luôn trong tình trạng thâm hụt, năng lực sản xuất nội tại của nền kinh tế không đủ đáp ứng nhu cầu trong nước, nên đã buộc họ liên tục phải nhập khẩu hàng hóa từ nước ngoài. Bên cạnh đó, còn có câu chuyện lạm phát (CPI, tính theo năm) lên tới 25,5% của Argentina tính đến tháng 4-2018.

Như vậy, cán cân vãng lai thâm hụt và lạm phát ở mức cao là hai nguyên nhân chính khiến cho cả nhà đầu tư trong và ngoài nước mất niềm tin vào đồng nội tệ. Hệ quả là họ đã đẩy mạnh việc bán tháo đồng nội tệ để chuyển sang nắm giữ đô la Mỹ. Đây mới là nguyên nhân sâu xa khiến cho giá trị đồng ARS mất giá tới 24% so với đô la Mỹ chỉ trong chưa đầy năm tháng của năm 2018 và dự trữ ngoại hối của Argentina đã giảm tới gần 7 tỉ đô la Mỹ trong tuần đầu tiên của tháng 5-2018. Câu chuyện này cũng đang lặp lại tương tự ở Thổ Nhĩ Kỳ và dường như cả ở Indonesia. Như vậy, diễn biến này không chỉ đang diễn ra ở một khu vực, một quốc gia mà nó đã trở thành câu chuyện của toàn cầu.

Bài học nào cho Việt Nam?

Xã hội và sự tăng trưởng kinh tế Việt Nam có khá nhiều điểm giống với cả ba nước Argentina, Thổ Nhĩ Kỳ và Indonesia trong giai đoạn vừa qua. Đó là việc đón nhận một lượng lớn ngoại tệ từ các NĐTNN. Theo đó, chỉ trong vòng hai năm 2016 và 2017, dự trữ ngoại hối của Việt Nam đã tăng thêm khoảng hơn 22 tỉ đô la Mỹ. Nhờ vậy mà GDP của Việt Nam cũng đạt mức tăng trưởng kỷ lục trong năm 2017 và quí 1-2018, khi lần lượt ở mức 6,81% và 7,38%. Đây là các mức tăng trưởng cao nhất trong 10 năm qua. Và, cũng giống với ba nước trên, từ đầu tháng 4-2018 đến nay, chỉ số VN-Index của Việt Nam đã duy trì xu hướng giảm điểm liên tục. Một trong những nguyên nhân chính là động thái bán ròng của các NĐTNN, nếu loại trừ đi các giao dịch thỏa thuận.

Một câu hỏi đặt ra vào thời điểm hiện nay là diễn biến của xã hội và kinh tếViệt Nam trong thời gian tới liệu có lặp lại câu chuyện của Argentina và Thổ Nhĩ Kỳ hay không.

Câu trả lời chắc chắn là chưa, bởi động thái bán ròng trên TTCK Việt Nam hiện nay chỉ đơn giản là hoạt động chốt lời. Ngoài ra, tỷ lệ sở hữu TPCP của các nhà đầu tư ngoại hiện chỉ chiếm dưới 10%. Trong khi đó, niềm tin của cả nhà đầu tư trong và ngoài nước vào nền kinh tế Việt Nam vẫn được duy trì do cán cân vãng lai luôn duy trì trạng thái dương kể từ năm 2011 đến nay. Bên cạnh đó, Chính phủ đã kiểm soát rất tốt chỉ số lạm phát trong thời gian vừa qua và coi đây là mục tiêu hàng đầu trong điều hành vĩ mô trong thời gian tới.

Để tránh lập lại kịch bản của Argentina hay Thổ Nhĩ Kỳ thì Chính phủ Việt Nam phải liên tục kiên định với mục tiêu duy trì sự ổn định kinh tế vĩ mô, trong đó cần thiết phải kiểm soát bằng được lạm phát bình quân ở mức dưới 4%, không chỉ tới năm 2020 mà còn cần thiết phải xa hơn nữa, tới 2025 hoặc thậm chí là sau đó nữa.